О том как стать вебмастером, мы уже когда-то говорили, но не совсем раскрыли тему того, как именно они работают с самим трафиком.

Итак, обычно вебы (прим., веб = веб-мастер) работают с редирект и апи-трафиком. В редирект все достаточно просто, там пролив идет на конкретную трекинговую ссылку. Выгоды же АРI-трафика очень существенны и именно с тем, как это работает мы и будем разбираться ниже в статье, а поможет нам в этом Александр Бойко, CEO компании SalesDoubler.

От редакции. Проект SalesDoubler – Performance marketing платформа с 2012 года. Лидер в Fintech, FMCS, Services. SalesDoubler – сеть партнёрских программ с оплатой за действие.

Что же такое API?

API (Application Programming Interface) – инструмент из набора функций и процедур, которые позволяют приложениям эффективно взаимодействовать между собой. Программисты используют этот механизм при создании самых разных систем.

Этот протокол обмена данными между серверами позволяет передавать информацию с одного облачного сервиса в другой, вызывая определенные действия. По сути, API – часть сервера, которая отвечает за получение запросов и отправку ответов.

API-трафик – это вид трафика, который состоит из двух этапов: сначала пользователь совершает целевое действие на сайте вебмастера, а затем интернет-ресурс передает сведения о его действиях в CPA-сеть или прямому рекламодателю.

Зачем АРI-трафик вебмастеру?

API-трафик позволяет вебмастеру легко собирать базу, чтобы потом домонетизировать ее, а не только пробрасывать пользователя через свой сайт на интернет-ресурс клиента.

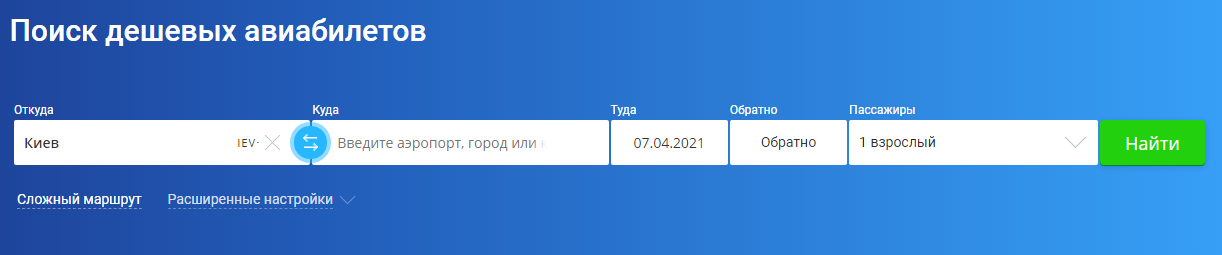

Применение API-трафика для поиска авиабилетов

Один из самых ярких примеров применения API-трафика – поиск авиабилетов. Возьмем сайт агрегатора авиабилетов. Клиент заходит на сайт и устанавливает фильтр, чтобы подобрать билет на нужный рейс. Пользователь использует фильтр и наживает кнопку «Найти». В этот момент данные о том откуда начинается полет, куда надо лететь, в какой день и сколько надо авиабилетов по API-протоколу передаются в CRM авиакомпании.

CRM авиакомпании принимает и запускает на своей базе механизм – предоставляет выборку предложения по запросу клиента и отдает эти данные обратно на сайт агрегатора.

Клиент посмотрел → ему понравилось → он нажимает «Заказать» → и данные уходят в авиакомпанию, где запускается процесс бронирования и заказа билетов.

API позволяет клиенту осуществлять целевое действие (заказ товара), не покидая ресурса, на котором он увидел рекламу или предложение.

API привязывает клиента (пользователя) к определенному ресурсу. Для этого необходимо установить код на сайт вебмастера.

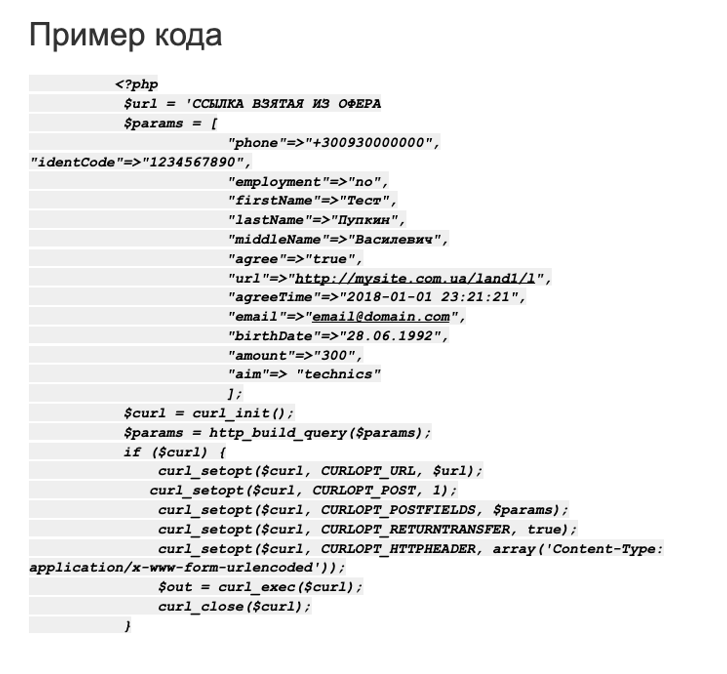

На что стоит обратить внимание в коде?

- Ссылка, куда вы передаете данные.

- Обязательные параметры, которые необходимы для передачи данных и вызова тех или иных действий при связи с CRM. Соответственно, и варианты ответов, которые вы можете получать при отправке этих данных и запросов.

Как веб-мастер, вы можете поставить код и привязать API к своему сайту. Например, вы делаете на сайте лид-форму, и с нее заявка попадает в вашу базу данных. Если это СRМ – там есть свои скрипты отправки данных.

Вы прописываете URL отправки, берете токен – и данные уходят. Если же вы хотите сохранять данные в Google Документах, необходимо делать две отправки: одна с лид-формы (например в CPA-сетку), а вторая параллельно записывает данные в Google-документ. Получая ответ от CRM, вы записываете его в Google-документ, который можно найти по идентификатору.

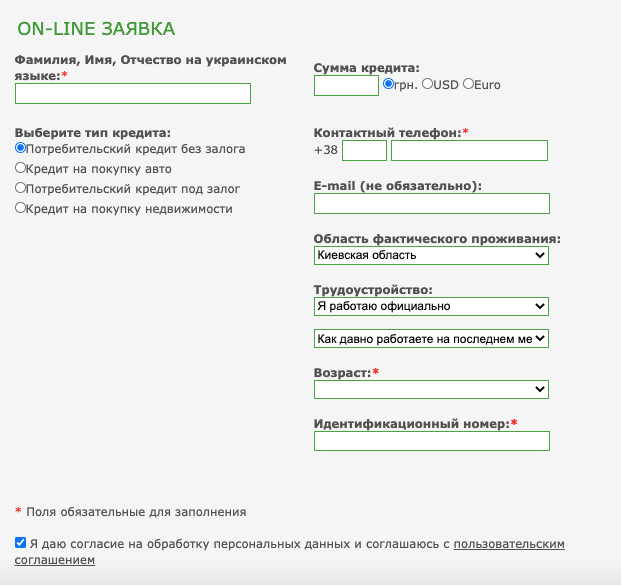

Как можно применять API в финансовом секторе

API позволяет оптимизировать и ускорить процесс передачи данных клиентов от веб-мастера к заказчику. Клиент заполняет данные, которые с вашего ресурса попадают непосредственно в CRM рекламодателя. Далее рекламодатель совершает действия, которые помогут сконвертировать этот трафик в лиды/выдачи кредитов, и вы за него получаете прибыль.

Если говорить о банках, то это выглядит так:

На вашем ресурсе клиент заполняет необходимое количество полей. Вы сохраняете эти данные себе и параллельно отправляете в банк. Банк получает их в свою CRM, проверяет их на дубляж и черные списки. И если этот лид им подходит, они отправляют ответ, что он принят, ожидайте статуса.

Лид отдается на обработку в контакт-центр либо отделение, а после завершения целевого действия вы получаете ответ, что ваша заявка подлежит оплате, и получаете процент от сделки.

Если рекламодатель не может в онлайн-режиме отдавать вам статус, то есть платит только за выданный кредит (что требует ручной сверки), то все ваши заявки находятся в статусе ожидания. После сверки рекламодатель присылает вам те лиды, которые сконвертировались и за которые вы получите деньги.

В чем разница между postback и feedback?

С рекламодателем возможны различные способы интеграции – как postback, так и feedback.

Фидбек – это когда вы ставите на лид определенный идентификатор («лид айди») и отправляете его рекламодателю. Он фиксирует у себя этот уникальный номер, а вы через определенный промежуток времени обращаетесь к нему с этим номером и спрашиваете, изменился ли по нему статус. Если статус изменился, вы его забираете и записываете данные.

При postback рекламодатель сам отдает вам статус по факту его изменения – прошло целевое действие клиента или нет. Вы сохраняете его у себя в базе данных.

Главный приоритет API – это то, что клиент совершает целевые действия на вашем ресурсе. Вы можете увидеть, что он «отвалился» на том или ином этапе, можете его пропушить, «поднять», чтобы он совершил необходимое целевое действие.

Вы можете собирать и сохранять данные клиента с последующей сегментацией и повторной обработкой (retention). То есть вы сегментируете его в базе данных по определенным признакам, триггерам, которые вы для себя определяете. Например, по сумме запроса на кредит, по трудоустройству или по цели кредита (на что берут кредит). В зависимости от этого вы можете определять, в какую организацию отправить клиента в первую очередь.

Отправка данных может быть как сквозной, так и по сегментации.

Во время сквозной отправки все собранные данные отправляются рекламодателю.

Отправка по сегментации – это когда рекламодатель говорит, что ему нужны, например, лиды в возрасте от 18 до 30 лет. Этому рекламодателю будут отправлены лиды только в этом возрастном диапазоне.

Если же этот заемщик не подходит под критерии рекламодателя, вам нужно сразу же предложить ему другого рекламодателя, чтобы не потерять актуальность лида.

Кроме этого, можно самостоятельно определять маршрут каждого лида. Это называется «заявки интента на получение кредита». Вы спрашиваете у клиента, чего он хочет. Он заполняет форму, и вы решаете, куда его отправить.

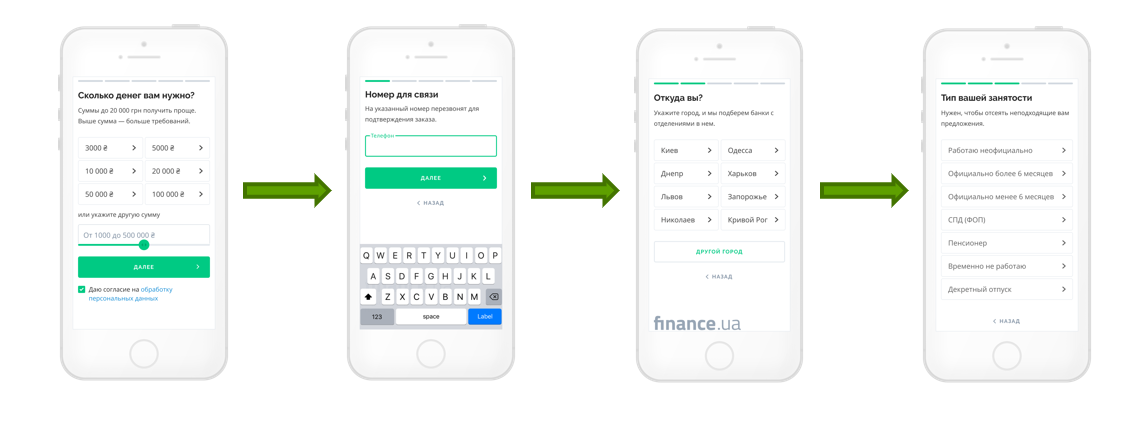

Не давайте на посадочной много полей для заполнения – это ухудшает конверсию. Например, в первом окне (на смартфоне) посадочной страницы – номер телефона и имя, во втором – город и т.д.

Сохраняйте все данные клиента вне зависимости от блока. При работе с API вы, как вебмастер, уменьшаете свои операционные затраты, потому что колл-центр рекламодателя сам дожимает его, а за вами сохраняется правило 30-90 дней на совершение конверсии.

Критерии отправки лида

Сейчас кредиты активно выдают примерно 11 банков, и до 50 – МФО.

Если клиенту нужен кредит до 10 000 грн на маленький срок, то, вероятнее всего, он не пойдет в банк, потому что для этого нужно брать справку о трудоустройстве и т. д. Скорее всего он возьмет микрокредит онлайн, даже если придется переплачивать.

Если ему нужно до 20 000 грн, то процент отдачи по микрокредиту будет выше. Эту сумму он все еще может получить в МФО, взяв 2-4 кредита.

Кредит свыше 20 000 грн выдает банк. Если вы отправите человека в МФО – сольете свой бюджет. Поэтому очень важно понимать, какая сумма нужна клиенту.

Кто больше платит за кредиты

МФО платят за клиента больше, потому что их клиентооборот и доход с клиента выше, чем у банка. Банковский кредит клиент может погашать в течение длительного срока, а в МФО кредиты берут на несколько дней.

Например, у клиента запрос до 15 тыс. грн, и банк отказал ему в кредите. В таком случае можно предложить ему несколько МФО, чтобы он набрал кредиты до нужной суммы. А через неделю ему можно показать кредитную карту, как дополнительный продукт. После этого через неделю или две отправить ему ссылку на банковский кредит, чтобы он погасил кредиты, оставшиеся у него в МФО.

Таких алгоритмов у вас должно быть много. Это позволит выжать больше прибыли с каждого лида. Доход от клиента следует считать не за первые итерации, а за определенный период времени.

Сбор базы и построение автоворонок

Сбор и сегментация базы позволит вам качественно выстроить маршрут клиента и понимать, кому и что отправлять в первую очередь.

Очень важно понимать специфику деятельности рекламодателя. Настраивая сбор и обработку данных клиента, надо знать кто он и сохранять куки. И когда он зайдет к вам в следующий раз, высветится «акционное уведомление» уже с заполненными данными (которые он оставлял раньше). А вы сможете отправить их другому рекламодателю, у которого он еще не брал кредит, что повысит конверсию.

Клиент не успевает подумать, нужно ли ему это, а уже поступают звонки с супер-предложениями. Это сокращает процесс от запроса клиента «оформить кредит» до получения денежных средств.

Также важно понимать, что клиенты, которые берут мелкие кредиты на покупку техники, айфонов, это люди эмоциональные, и не нужно им давать время подумать.

Чем быстрее будет отработана эта цепочка, тем выше будет конверсия. Но тут должна срабатывать связка от определения желания клиента до скорости обработки рекламодателем. Если эта связка срабатывает, вы получаете высокую конверсию и высокую доходность лида.

Ваша задача – находить необходимый профиль клиента и масштабировать бизнес.

Портрет идеального клиента

Важно понимать, какой клиент есть у вас и кого желает получить рекламодатель. Вы должны анализировать свои исторические данные. Рекламодатель не всегда точно определяет, какой клиент ему подходит.

Рекламодатель всегда покажет идеальный портрет своего клиента. Для банков это клиент с минимумом рисков. А для МФО – это клиент, который вернется еще не раз и без вашего участия, потому что им не нужно будет платить вам за него.

Вы же должны находить для себя золотую середину, но при этом ориентироваться на запросы банка, МФО. То есть, исходя из портрета клиента, который вам предоставляют, немного его расширять. Это позволит увеличить аудиторию и, даже при уменьшении прибыли от лида, за счет увеличения объема зарабатывать гораздо больше.

В чем разница между прямым оффером и мультизаявкой

Вебмастер может разместить на сайте баннер или код для мультизаявки. Попробуем разобраться в чем плюсы и минусы каждого способа использования апи-трафика.

Прямой оффер – это когда клиент перешел на витрину или увидел баннерную рекламу. При заполнении данных либо при нажатии на баннер его данные уходят в тот банк, который он выбрал. Это может быть сквозная или сегментированная отправка, когда отсекаются какие-то определенные критерии, с которыми банк не желает работать.

Плюсы прямого оффера: сквозная отправка минимизирует количество полей, необходимых для обработки банком. Банк понимает, что этот лид принадлежит ему и может потратить больше денег на операционную обработку.

Это дает возможность говорить с банком или МФО об индивидуальных ставках. Это идеальный вариант, когда вы даете объем, конверсия удовлетворяет обе стороны, и дальше вы начинаете искать золотую середину с максимально допустимой стоимостью привлечения нового клиента.

Максимально допустимая стоимость – это не стоимость лида, а граничная сумма, которую готова заплатить компания за нового клиента. И задача веб-мастера – проанализировать, чтобы не пережать, потому что рекламодателю может быть невыгодно работать с этим трафиком и он найдет альтернативу.

Важно, чтобы ваша доходность росла. Поэтому ставки должны быть выше. За счет этих ставок вы сможете позволить себе закупать альтернативные источники трафика или масштабировать те, которые у вас на данный момент работают хорошо.

Минусы прямого оффера – это сужение аудитории. Из 100 человек, планирующих получить кредит, только 20 желают взять его в определенном банке. Плюс этот лид обрабатывает один рекламодатель, и вы завязаны на нем. При этом вы не знаете скоринговую модель, поэтому конверсия получается чуть хуже. И не забывайте о человеческом факторе: привлеченный клиент может отказаться брать кредит в этом банке.

Второй способ привлечения клиента – это мультизаявка.

Принцип работы: вы собираете данные клиента, сегментируете запрос по желаемой сумме и отправляете рекламодателям. После этого они обрабатывают полученный лид.

Рассмотрим негативные стороны самостоятельной интеграции по API. Допустим, данные клиента ушли пяти рекламодателям. Ему звонит один. Потом второй, который не дозванивается и предъявляет вам претензию: трафик не конвертится. Третий рекламодатель отправляет SMS. Клиент заполняет форму, но в этот момент ему опять кто-то звонит и это его сбивает.

Еще одна сложность – нужно правильно интегрироваться с рекламодателем и получать фидбек. То есть нужно сделать бэк-систему, которая позволяет оперативно получать ответ от рекламодателя и принимать решение о дальнейшей обработке данного клиента (куда его лучше всего отправить дальше).

Мультизаявка от CPA-сети работает иначе. Она выглядит как оффер. Вы отправили лид и получили по нему прибыль. Например, из 10 рекламодателей, получивших заявку, пятеро согласились с ней работать и лишь двое выдали кредит клиенту.

Мультизаявка позволяет аккумулировать доход от различных рекламодателей и делиться прибылью с веб-мастером. Вы видите не фиксированную цену за лид, а доход на лид. Это позволяет понять, какой профиль клиента и с какой рекламной кампании приносит вам больше всего прибыли.

В случае с фиксированной ценой за конверсию вы можете управлять только уровнем конверсии. Вы видите, что та или иная кампания конвертит лучше, но цена везде одинаковая. А используя мультизаявку, вы поймете, какая рекламная кампания более эффективна не по конверсии, а по доходности. Это очень важно при построении и автоматизации маркетинга и привлечении клиентов.

Плюс мультизаявки – большое количество рекламодателей, которые сразу же начинают работать с ней. Это позволяет существенно расширить профиль клиента.

Условно, сейчас в мультизаявке 21 рекламодатель – это как МФО, так и банки до 500 тыс. грн. В зависимости от того, какие данные получены, система определяет куда в первую очередь стоит отправить клиента, и кто ему с большей вероятностью предоставит кредит.

Полученный лид отправляется по намеченному маршруту и сразу же приходит ответ по API, готов ли рекламодатель работать с ним. На этом этапе банки и МФО не контактируют с клиентом, все происходит в автоматическом режиме каскадным методом.

Мультизаявка позволяет из большого количества рекламодателей, не трогая клиента, подобрать ему максимально релевантное предложение по кредитованию и максимально его монетизировать.

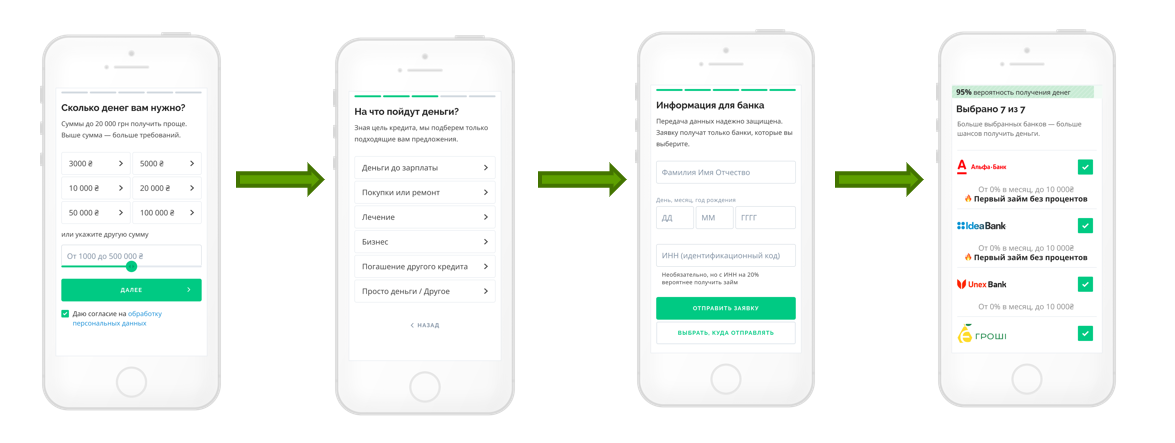

Клиент заполняет анкету с данными. После этого заявка уходит в CPA-сеть и обрабатывается по ретро-данным клиента, ранжируя рекламодателей по доходности и маршрутизируя клиента по ним.

На сайте веб-мастера это выглядит так:

- 1 этап – подбор кредита по сумме, которую клиент желает получить.

- 2 этап – он вводит свои данные. Таким образом идет обогащение лида, после чего он отправляется в бэк-систему и обрабатывается.

Кредитный виджет для API-трафика

Кредитный виджет – это блок, который вы можете применять на своем ресурсе, ставить его с помощью фрейма на pop-up или как бытовую форму. При каждом заполнении шага идет автоматическая отправка по API данных клиента в бэк-систему рекламодателя для определения релевантного предложения.

1. Допустим, клиент ввел номер телефона. Этот номер телефона зашел в бэк-систему, которая проверяет, отправлялся ли ранее клиент рекламодателю. Если да, то нет смысла его снова отправлять ему, и тогда берем следующего рекламодателя из списка. Проверяем, какая конверсия и EPC. Если рекламодатель нам подходит, отправляем ему. Далее, например, он говорит, что это дубль и они не будут с ним работать.

Первый дубль система отсекает на уровне CPA-сети, а второй – на уровне рекламодателя, когда он получил его из другого источника.

Следующий рекламодатель говорит, что этот клиент ему подходит, и он будет с ним работать.

2. Следующий этап – это ввод клиентом ИНН. Случается, что банки выдают кредиты не во всех регионах или отделениях. Например, если клиент из Луганска, а самого отделения в Луганске нет, то ему это предложение не будет выводиться.

После того, как клиент заполнил все необходимые данные, ему предоставляется подбор максимально релевантных предложений получить кредит.

Зарубежный опыт демонстрирует, что сегментация и определение по API (без контакта с клиентом) максимально удобного и релевантного предложения намного повышает конверсию.

Зарубежный опыт доказывает, что построение автоматической оптимизации кредитов должно быть связано не только с ретро-данными профиля клиента, но и с уровнем конверсии и доходности рекламодателя. Это схоже с работой редиректного трафика, где на витрине настраивается ранжирование офферов.

Чем лучше оффер ранжируется по показателям CR и EPC, тем выше его нужно ставить. Потому что клиент, никогда не бравший кредиты или бравший, но вовремя отдававший их, всегда будет обращать внимание на первые офферы. И наоборот: клиент, у которого за спиной есть мешок кредитов, выберет ту организацию, в которой у него еще не было кредитов.

SalesDoubler применяет аналогичный принцип. Мы получаем клиента и понимаем, что он идеален для определенного рода рекламодателей. Далее смотрим на рекламодателей – дают ли они хорошие показатели по доходности, по конверсии. Таким рекламодателям мы будем предлагать клиента в первую очередь.

Если рекламодатель говорит: извините, у меня уже есть этот клиент, он мне не подходит. Тогда мы предложим клиенту другого заемщика, нового и актуального для него. Так мы подбираем для клиента максимально удобный и простой способ получить кредит, а для веб-мастера – максимальный доход с каждого лида.

Как можно виджет интегрировать в сайт? С помощью фрейма. Можно выбрать украинский или русский язык, можно визуализировать под стиль сайта (изменить цвет).

Вы не сохраняете данные клиента. Они идут прямиком в CPA-сеть, а уже в бэк-системе информация маршрутизируется.

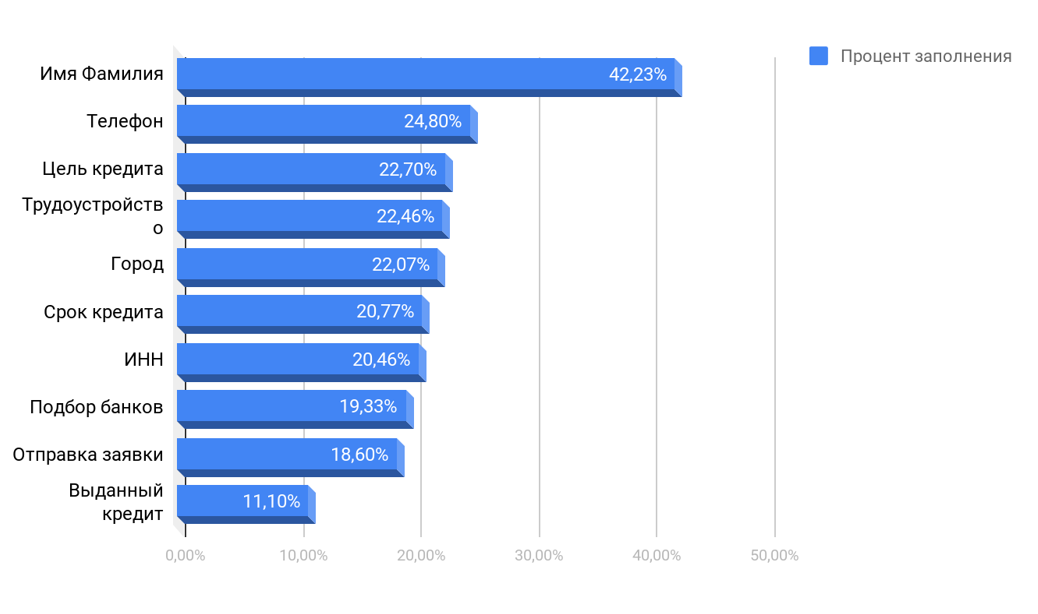

Статистика работы с кредитным виджетом SalesDoubler

Из тех, кто зашел на страницу с виджетом, 42 % оставляют ФИО, 24% – номер телефона. На каждом последующем этапе конверсия уменьшается, но на конечном этапе она все еще высока – 11 % при первой итерации.

На каждом этапе использования виджета сохраняются данные.

Вывод

С помощью API вебмастер может самостоятельно легко собирать и сегментировать базу лидов, чтобы выстроить оптимальный маршрут клиента для высокой конверсии.

Работа с API-трафиком через CPA-сеть SalesDoubler позволяет увеличить доходность с лида и масштабировать рекламные кампании. Благодаря каскадному методу подбора рекламодателей лид попадет именно к тому, у кого он с большей вероятностью конвертируется в выданный кредит. А это значит, что вебмастер заработает больше.

#партнерская

Авторизуйтесь, чтобы оставлять комментарии