На конференції Pharma Digital Day Євген Савчук, регіональний менеджер з цифрового маркетингу HALEON, розповів про ситуацію на фармацевтичному ринку.

Від редакції. Перевірені поради та найцікавіші кейси – зібрали для вас в одному місці! Підписуйтесь на наш телеграм-канал та отримуйте щотижня нову порцію знань та порад!

Ситуація на ринку на початку війни

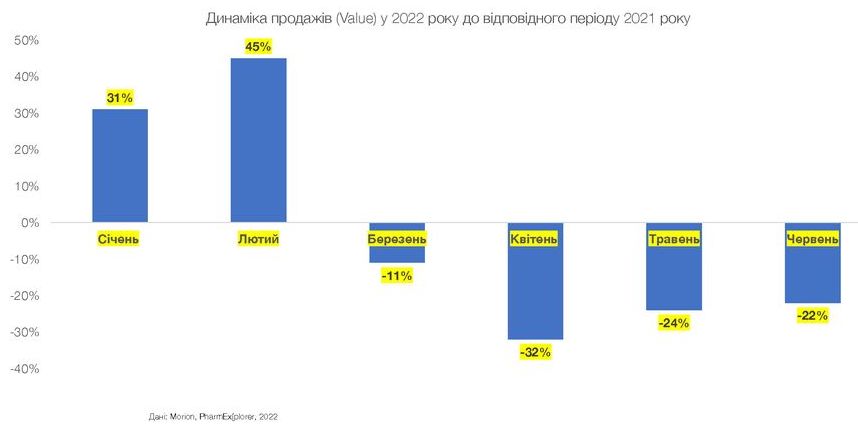

Як бачимо, за даними Morion та PharmXplorer, на початку січня-лютого 2022 року динаміка продажів за обсягами та сумами в порівнянні з 2021 роком була дуже успішною. По-перше, це пояснюється інфляцією, яка зростає у всіх країнах світу, а в Україні цей процес відбувається особливо інтенсивно.

Інфляція впливає на вартість препаратів, їх виробництво, а також заробітну плату. З іншого боку, протягом першого кварталу 2022 року багато категорій продуктів пережило відродження завдяки зняттю обмежень в Україні та більшості країн Європи на рух та комунікацію. Це пов'язано з початком масової вакцинації від COVID-19. Категорії, які раніше стагнували через обмеження, почали активно відновлюватися. Наприклад, у нашому портфоліо ми помітили значне відновлення попиту на препарати від кашлю та застуди.

Зростання також зафіксоване в категоріях, не пов'язаних з вірусними захворюваннями, таких як знеболюючі креми та креми для фіксації протезів. Це пояснюється тим, що під час локдауну попит на ці продукти був низьким через обмежену активність, але з покращенням ситуації попит знову зріс.

Проте, розвиваючи події, важко не звернути увагу на воєнний конфлікт, який серйозно позначився на ситуації на ринку. Наприкінці березня 20-го ми спостерігаємо зниження ринкового обсягу на 15% порівняно з минулим роком. Ситуація погіршилася у квітні, де відбулося падіння обсягу продажів на 32%.

Якщо говорити про кількісні показники, то падіння було ще виразнішим — більше 50%. Це призвело до суттєвого підвищення цін на багато товарів. Особливо відчутне підвищення цін спостерігається у категоріях, де імпорт має велике значення або де вже було відчутний дефіцит як на внутрішньому, так і на міжнародному ринку. Це змусило фармацевтичні компанії і дистриб'юторів значно підняти ціни, щоб збалансувати свою діяльність.

З підходом до травня-червня 2022 року ми спостерігаємо поліпшення ситуації. Однією з причин цього є повернення частини населення до великих міст після певного зниження обмежень, особливо це стосується столичного регіону та північної частини України. Також спостерігається продовження тенденції зростання цін. Протягом другого кварталу фармацевтичні компанії намагалися компенсувати збитки, зроблені через початок війни, коли було руйнування складів під Києвом та інші негативні наслідки. Вони старались балансувати свою діяльність шляхом зменшення збитків.

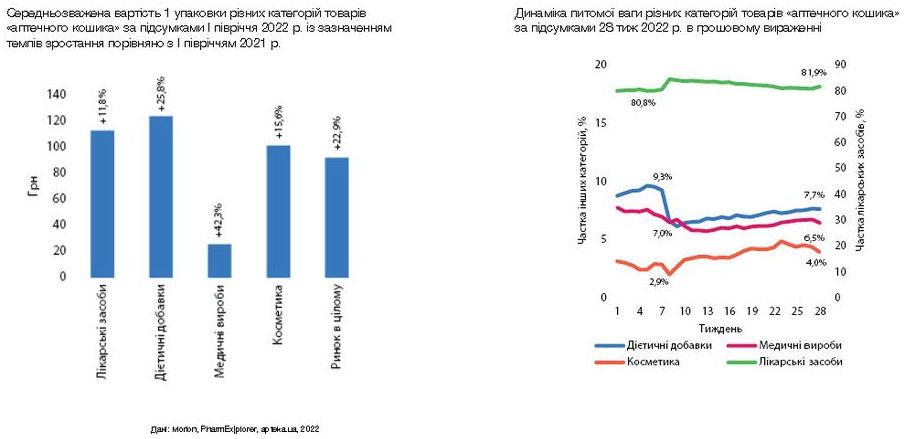

Загалом, за перше півріччя середня вартість препаратів зросла на 22%, згідно із звітами Morion та PharmXplorer.

Найбільший приріст цін відзначився у медичних виробах — аж на 42%. Натомість незначніше підвищення цін спостерігалося в категорії косметики та лікарських засобів. Це відбулося через збільшену увагу до локальних лікарських засобів, а також через значний приплив гуманітарної допомоги, яка розподілялася серед населення. Ці фактори також мали вплив на зміну загального обсягу продажів і динаміку цін у цьому сегменті.

Аналізуючи долі окремих категорій, можна відзначити, що у березні 2022 року лікарські засоби складали практично 86-87% усіх продажів. Водночас категорія косметики найбільше постраждала — її доля знизилася до 2,9%. Проте до кінця червня більшість категорій почали відновлюватися, включаючи дієтичні добавки, дієтичні вироби та косметику. Варто відзначити, що ситуація, хоч і залишалася вимірюваною, не така критична, яким виглядала в березні чи квітні.

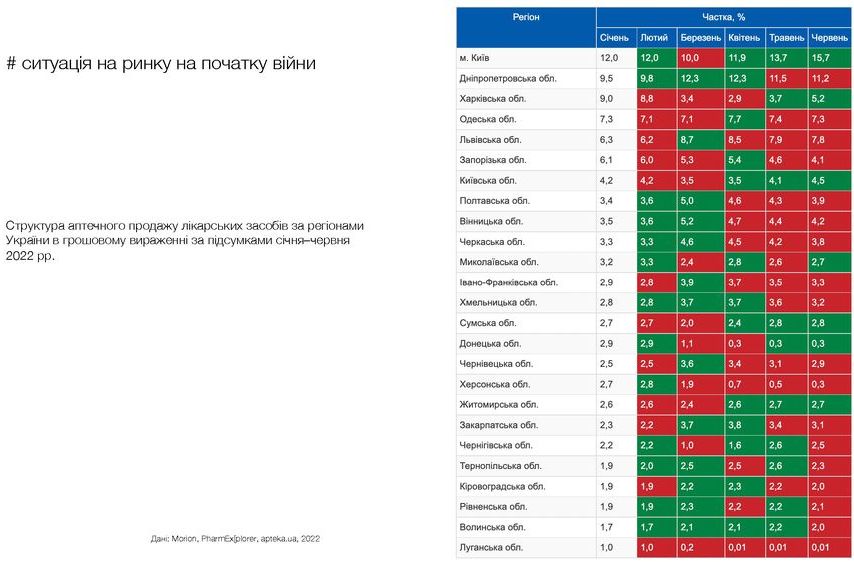

Проаналізувавши структуру продажів, можна спостерігати, що провідні регіони все ще зберігають свої позиції.

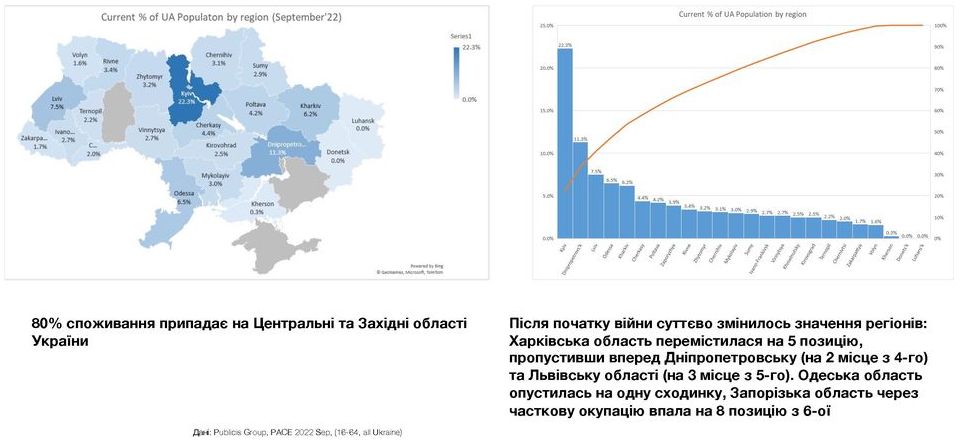

Єдина негативна тенденція спостерігалася в Києві на початку березня 2022 року, коли спостерігався значний відтік населення, і ситуація дуже різко змінилася до червня. Київ навіть втратив частку своєї ваги в загальній державній статистиці продажів. Особливо вразливим виявився Харків та Харківська область, де доля продажів зменшилася з 9% у січні до 5,2% у червні. Харків, фактично, входить до топ-п'ятірки міст, які найбільше постраждали від війни, і зменшення населення у цьому регіоні вплинуло на структуру продажів. Аналізуючи загальну динаміку, варто відзначити, що протягом березня-квітня доля продажів у західних та центральних областях стала зростати. Однак починаючи з червня, коли міграція спрямована з заходу на схід, динаміка продажів у західних та центральних областях зазнала змін: вона стабілізувалася або навіть зменшилася.

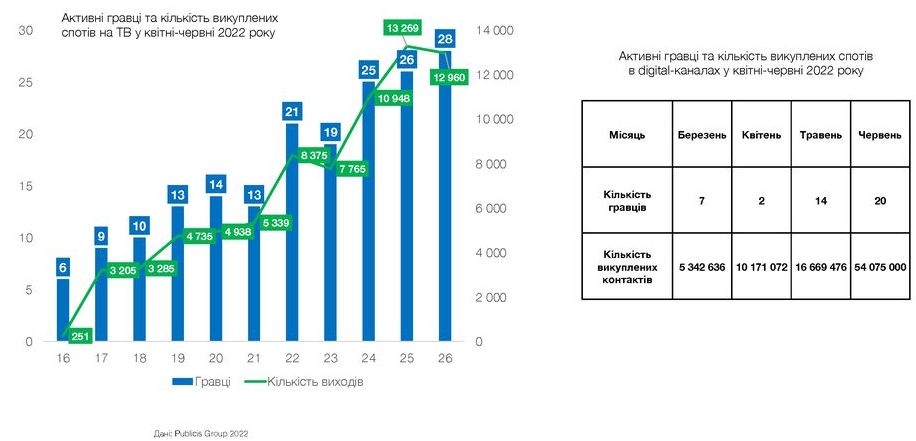

Якщо йдеться про активність окремих категорій та їх розташування, слід відзначити, що на початку війни телебачення повністю припинило показ реклами за ініціативою самостійних телеканалів.

Національний новинний марафон зібрав увагу всіх. Всі телеканали в основному транслювали одні й ті ж новини, які були загальними для всіх гравців на ринку, і рекламних активностей не відбувалося. Перша рекламна кампанія на ринку з'явилася на 16 тижні, що відповідає початку квітня. Фактично, це було лише шість брендів, які брали участь. Важливо відзначити, що під час війни стандартна система вимірювання GRP і TRP стала неможливою через відсутність моніторингу. Тому телебачення продавалося за кількістю виходів, і дані включали як кількість гравців, так і кількість виходів на тиждень. Цікаво, що гравці були обережні відновлювати свою рекламну активність. Проте, динаміка була позитивною, і до кінця червня ми вже спостерігаємо 28 гравців та майже 13 тисяч виходів на телебаченні.

Під час розгляду ситуації в діджиталі, ми бачимо інші тенденції. Діджитал ніколи не припиняв свою діяльність, як телебачення. В березні було розміщено рекламу від 7 гравців у фармацевтичній категорії. В квітні ця кількість скоротилася до двох, і ми спостерігаємо зростання в травні-червні 2022 року – менше 20%. До кінця червня кількість гравців зросла до 10. Також важливо відзначити, що кількість контактів між березнем і червнем зросла в 10 разів. Поступово фармацевтичні категорії стали більше присутніми в діджитальних каналах, а не тільки на телебаченні.

Під час розгляду ситуації з липня до жовтня, відбулися деякі зміни. Важливо відмітити, що цей період був періодом відновлення. Кожного тижня, при розгляді динаміки продажів в Morion, можна помітити, що ринок почав зростати у грошовому вираженні на третьому тижні. Більшість фармацевтичних компаній відзначали зростання своєї прибутковості, наближаючись до рівня беззбитковості або навіть прибутковості до кінця літа. Це також вплинуло на стабілізацію категорій та долі гравців на ринку. Якщо раніше були певні коливання, особливо відбувалися вони в березні-червні, коли певні топові гравці могли втрачати свою позицію через різницю у дистрибуції та ціновій політиці, то у липні-жовтні ситуація стабілізувалася. Навіть ті гравці, які не були активні в медіа та промоакціях, але забезпечили ефективну дистрибуцію, змогли зберегти свою долю ринку. Загалом, середні температурні показники категорій та ринку в цілому досить сильно стабілізувалися.

Другий аспект полягає у тому, що до кінця літа все більше людей, особливо з-за кордону, почали повертатися в Україну. Це призвело до позитивної динаміки не тільки у грошовому вираженні, але й в кількісному. Ринок також почав відновлюватися, і це було одним із факторів, які сприяли тому, що фармацевтичні компанії не продовжували підвищувати ціни, яке відбувалося у першому та другому кварталах. Отже, цінова ситуація на ринку залишалася досить позитивною.

Читайте також: Digital-маркетинг у просуванні фармацевтичних брендів

Демографічний профіль українських споживачів

Якщо ми розглядаємо зміни в демографічному профілі України, то можна побачити важливу зміну, яку варто розглядати через призму ваших цілей та цільових аудиторій для просування брендів.

По-перше, населення країни стало старішим через відтік багатьох молодих людей, особливо молодих жінок з дітьми. Середній вік населення збільшився на 2 роки. Кількість жінок в населенні впродовж останніх 10 років переважала, але ця тенденція змінилася. За останніми даними на 2021 рік, в Україні проживає 54% жінок та 46% чоловіків. Проте, найновіша статистика показує, що співвідношення змінилось, тепер в Україні проживає 51% чоловіків та 49% жінок. Це означає, що цільова аудиторія для брендів також зазнала змін. Тепер, якщо раніше ваш бренд асоціювався з жінками, то можливо, ви будете здивовані, але більшість споживачів вашого бренду — чоловіки.

Також спостерігається розширення категорій. Якщо раніше ваша цільова аудиторія була віковою групою 25-35 років, то тепер, при аналізі статистики споживання вашого бренду, ви побачите, що ваша аудиторія розширилася і тепер охоплює віковий діапазон 18-54 або навіть 18-64 років. Ця тенденція підтверджується дослідженнями і підтримується статистичними даними.

Проте, є питання щодо наявності стандартної ринкової статистики. Дані від ТНС, які були стандартом для визначення аудиторії, доступні лише за останній квартал 2024 року. Для 2022 року дані недоступні. Тому в багатьох випадках доводиться використовувати альтернативні джерела. Ми, наприклад, спільно з медійною агенцією Zenith у складі Public One Group, провели дослідження профілю аудиторії для наших брендів. Отримані дані підтвердили зазначені тенденції.

Оскільки на телебаченні 69% рекламних розміщень належать фармацевтичній категорії, це становить велику частину вмісту, який можна побачити на екранах. Проте в діджиталі ситуація інша: реклама фармацевтичних брендів займає менше 3% всіх розміщень. Незважаючи на це, кількість активних брендів зросла, особливо у жовтні, і кількість контактів також значно збільшилася.

В цілому, попри складної ситуації на ринку та зміни в демографічному профілі, спостерігається позитивна динаміка розвитку рекламних кампаній, яка свідчить про адаптацію брендів до нових умов та змінних обставин.

Яку комунікацію хочуть споживачі

При аналізі того, яку комунікацію споживачі в Україні бажають чути від компаній, можна виділити два ключових фактори, на які кожна компанія повинна звернути увагу.

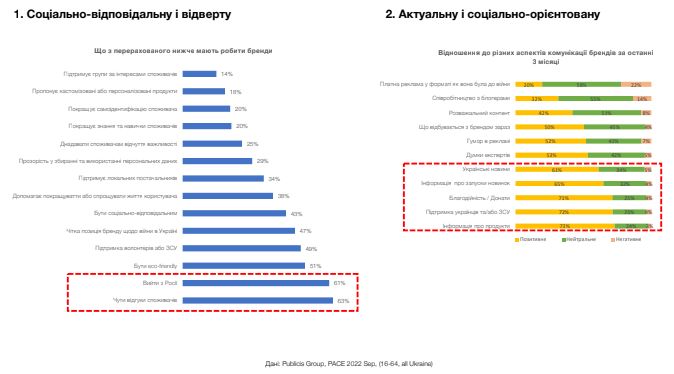

По-перше, важливо, щоб компанії були соціально відповідальними та відкритими. Українські споживачі прагнуть зрозуміти, що компанія закінчила свій бізнес в росії та підтримує Україну. Це важливо для 61% респондентів. Вони хочуть, щоб компанії слухали їх, розуміли їхні потреби — це зазначено 63% споживачів. Також, на графіку видно, де краще розміщувати рекламу та як краще орієнтувати її для споживачів.

Серед інших важливих аспектів, споживачі цінують, коли бренди підтримують український народ і Збройні Сили України. Бренди здійснюють благодійність, допомагають хворим дітям, тваринам та армії. Важливо звернути увагу, що актуальні для споживачів категорії інформації включають новини. Рекламу найкраще сприймають разом із новинами, тому варто розглядати цей контент як можливість для просування.

Дві ключові категорії інформації, які цікавлять споживачів, це новини про запуск нових продуктів і інновацій. Споживачі хочуть бути в курсі новинок, особливо коли це стосується їхніх інтересів. Вони також більше орієнтовані на інформацію про продукти, особливо через тиск на домогосподарські фінанси. Це стає частиною їх раціональних виборів перед покупкою, зокрема через зміни в демографічному профілі та економічну ситуацію.

Отже, важливо для компаній бути активними, відкритими та уважними до потреб споживачів, підтримувати соціальну відповідальність та активно взаємодіяти з аудиторією через різноманітні канали комунікації, включаючи новинний контент.

Зміна медіаспоживання

Аналізуючи медіаспоживання в наших категоріях, можна виокремити кілька трендів.

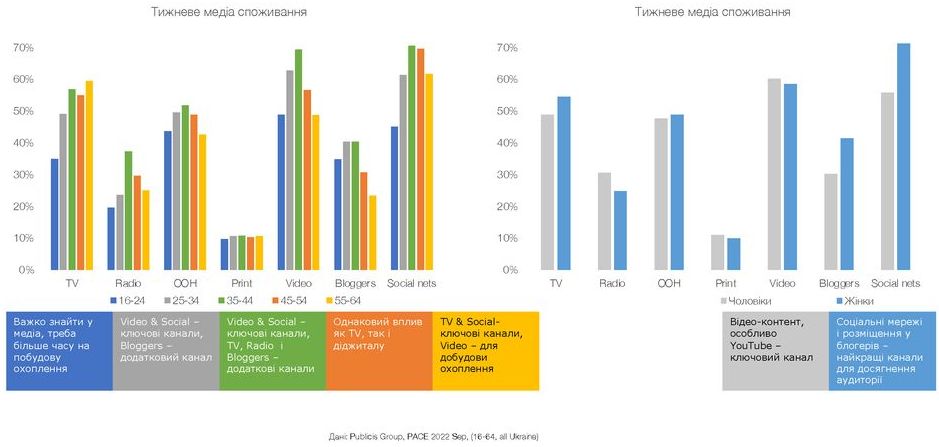

По-перше, значний спад спостерігається у тижневому споживанні телебачення. На графіку для вересня 2022 року видно, що споживання офлайн каналів суттєво знизилося порівняно з попередніми роками. Особливо постраждало телебачення, тоді як діджитал менше впав і стабілізувався. Деяка частина спаду у діджиталі пов'язана з обмеженим доступом до Інтернету на окупованих територіях. Але загалом можна зробити висновок, що для українських споживачів діджитал став пріоритетним джерелом інформації. Це стосується не тільки молодої аудиторії, але й старших осіб, які перевищують 55 років.

Розглядаючи медіаспоживання з погляду статі, можна виділити дві закономірності. Жінки взагалі більше споживають телебачення та контент у соціальних мережах. У чоловіків, зі свого боку, більше поширений споживання відео контенту, зокрема на платформі YouTube, а також різних форматів радіо, у тому числі онлайн радіо. Жінки також дуже зацікавлені в контенті блогерів. Таким чином, якщо ваш продукт більш спрямований на жіночу аудиторію, розміщення з інфлюєнсерами та використання блогерів може стати невід'ємною складовою стратегії просування вашого бренду.

Цей аналіз підкреслює значущі зміни у медіаспоживанні, наголошуючи на зростанні впливу діджиталу та розподілі споживання контенту за статевими критеріями. Важливо врахувати ці тенденції при розробці медійної стратегії та виборі платформ для просування бренду.

Зміна медіаспоживання та переформатування географії

Розглядаючи географічний аспект та типи населених пунктів, можна відзначити, що ситуація змінилась у відповідності до попередніх тенденцій.

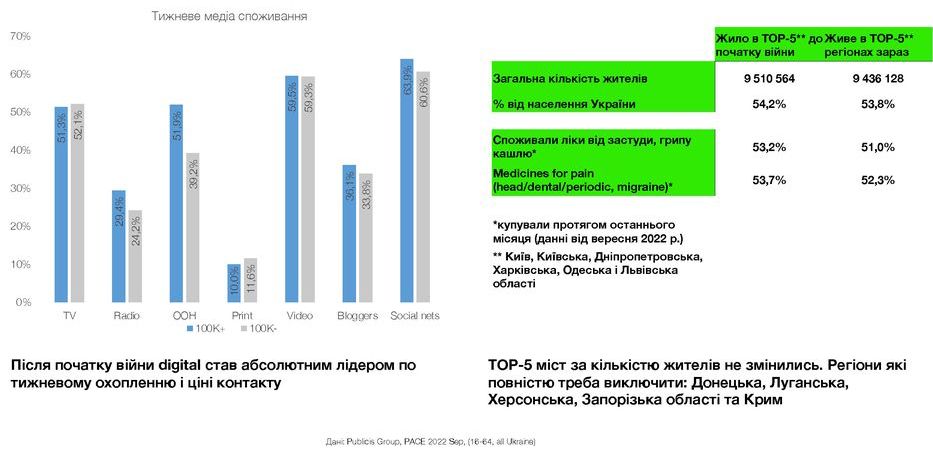

У великих населених пунктах спостерігається значний спад охоплення телебаченням. Воно втратило популярність і тепер знаходиться навіть поза першими двома медійними каналами. Соціальні мережі та потокове відео стали більш привабливими для медіаспоживання. У менших населених пунктах динаміка подібна, але спад охоплення телебаченням менший, можливо, через традиційні погляди на медіаспоживання.

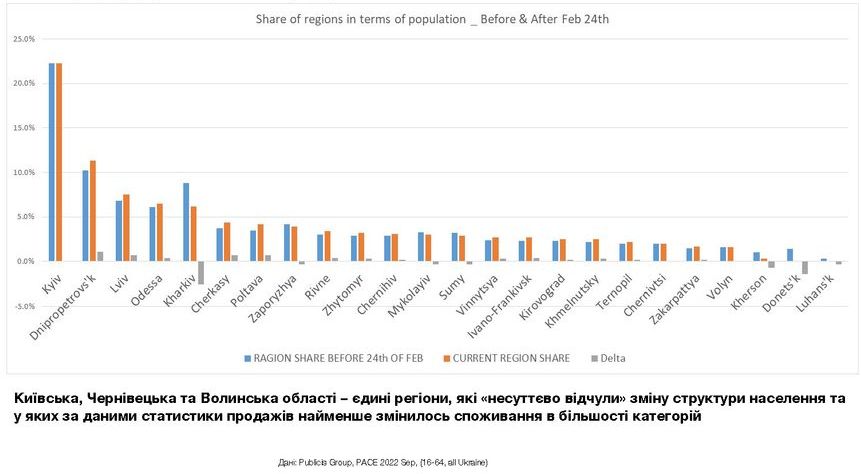

З розташуванням контенту ситуація також має свої особливості. Загалом, кількість жителів топ 5 регіонів майже не змінилась, зниження становить лише 1%. Важливо відзначити, що цей тренд підтверджується й у різних категоріях. Топ 5 міст за кількістю населення залишилися стабільними: Київ, Київська, Дніпропетровська, Харківська, Одеська і Львівська області та міста обласного значення. Зауважимо, що деякі області, такі як Донецька і Луганська (повністю або частково), а також Херсонська і Запорізька області, зазнали впливу конфлікту і часткової окупації. Також, Крим, на жаль, перебуває під окупацією.

Всі ці аспекти мають значення для розробки стратегії медіапланування та вибору медійних платформ для максимально ефективного просування бренду в різних регіонах та серед різних цільових аудиторій.

Читайте також: Як цифрова зрілість змінює маркетинг у фармкомпаніях

Вплив міграції (внутрішньої та за кордон)

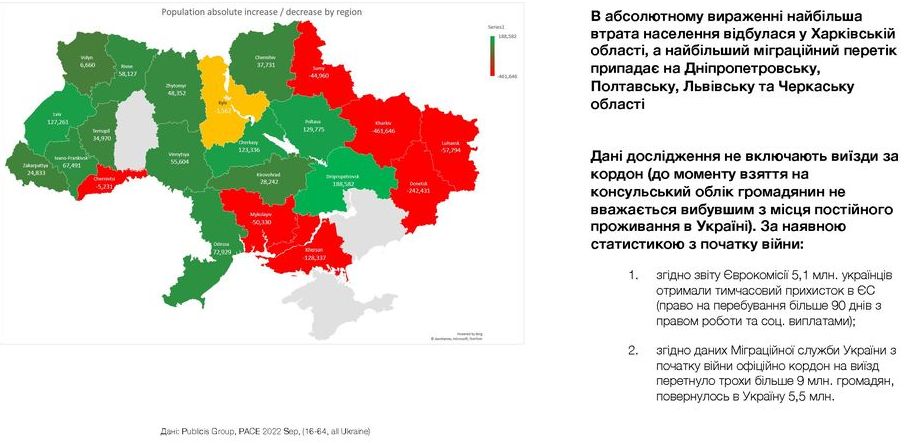

Аналізуючи міграційні процеси та їх вплив на регіони, можна побачити, що найбільша міграція відбулася з тих областей, де частково окуповані території або де активно протистояли військові дії, особливо на кордоні з російською федерацією.

Розглядаючи напрямки міграції, можна відзначити, що переселення було масовим зі сходу на захід. Важливо також розуміти, що багато людей, які покидали східні області, спочатку переїжджали до найближчих регіонів, а не одразу до західних областей, таких як Львівська. Це призвело до зростання населення не тільки у великих містах, але й у прилеглих областях, наприклад, Полтавській чи Черкаській областях.

З погляду бізнесу, розташування регіонів також має важливе значення. Київ та Київська область є найважливішими регіонами для фармацевтичних компаній. Вони зберігають свою вагу як центри бізнесу та економічного розвитку, що впливає на стратегії розміщення та медіапланування цих компаній.

Враховуючи всі ці аспекти, можна скласти більш точний образ медіасередовища, міграційних потоків та впливу на регіони, що є важливим для розробки успішної медійної стратегії та ефективного просування товарів та послуг.

Зосереджуючись на розподілі населення та споживання по регіонах, видно, що Київ та Київська область складають 22% від загальної чисельності населення та споживання. Фактично, споживання в цьому регіоні є ще трошки вищим, оскільки місто Київ має більшу вагу. Динаміка показує, що насправді Київ та область разом нараховують 26%.

Враховуючи топ міста та регіони, які я вже розглядав, такі як Київ, Київська, Дніпропетровська, Харківська, Одеська та Львівська області, можна відзначити зміни в їх розподілі. Перед війною Харків був другим за споживанням після Києва, проте зараз він втратив свою позицію та опустився на п'яте місце. Натомість Дніпро та Дніпропетровська область піднялись на другу сходинку та збільшили свою частку.

Розглядаючи абсолютні значення приросту та відтоку населення всередині країни, помітно, що ситуація у Києві залишається стабільною: кількість мешканців Києва та області зменшилася на декілька тисяч людей, що може свідчити про сталість цього регіону. У Харківській області маємо найбільший відтік населення – майже 460 тисяч осіб, які були вимушені покинути регіон та переселитися в інші місця.

Якщо ми розглядаємо найбільших внесення в міграцію, тобто регіони, в які переселилася найбільша кількість людей, то це Полтавська область, Дніпропетровська область та Львівська область. Ці три регіони прийняли найбільше прихильників.

У принципі, цей графік підтверджує те саме, просто в іншому аспекті. Сірий колір на графіку показує або позитивну, або негативну динаміку. На жаль, нам ще не доступні повні дані за листопад, що б показати динаміку у сферах медіа та продажів. Проте на підставі попередніх даних видно, що відсутність електропостачання через обстріли в жовтні та листопаді призвела до зниження продажів у аптеках у листопаді в середньому на 10% порівняно з жовтнем.

Далі, зниження доходів внаслідок війни та недостатнього електропостачання, коли люди не можуть працювати, а бізнеси паралізовані. Це також впливає на доходи малих та середніх підприємств і має негативний вплив на всі ринки, включаючи фармацевтичний. Є потенціал для подальшого зростання обмінного курсу. Надіємось, що буде надана фінансова підтримка, як це було минулого року, проте, якщо цього не станеться, це може призвести до зміни обмінного курсу та девальвації гривні. Це, своєю чергою, призведе до зростання вартості препаратів та їх ввезення в країну в гривнях, що може спричинити нову хвилю підвищення цін на ринку та посилити конкуренцію.

2023 рік: український фармацевтичний ринок поступово відновлюється

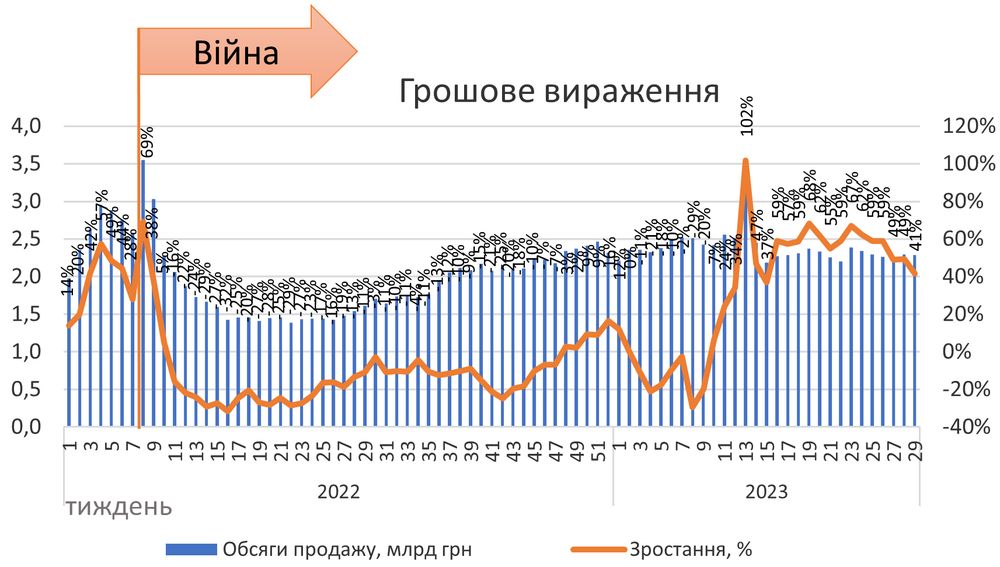

За результатами перших шести місяців поточного року, обсяги продажів медичних препаратів в Україні досягли позначки в понад 420 мільйонів упаковок. Продажі ліків в натуральному виразі зменшилися лише на 6,4%, порівняно з аналогічним періодом 2022 року. Варто зазначити, що падіння продажів за перший квартал становило близько 25%. Цей факт свідчить про поступове відновлення темпів виробництва медичних препаратів в Україні. Про це повідомила пресслужба фармацевтичної компанії «Дарниця», посилаючись на аналіз провідних фахівців з Proxima Research.

Потижнева динаміка обсягів аптечного продажу лікарських засобів з 1-го тижня 2022 р. до 29-го тижня 2023 р. (Джерело)

Зазначимо, що в грошовому виразі фармацевтична індустрія продемонструвала значне зростання: обсяги продажів досягли 62,5 мільярда гривень, що на 23%, або 11,7 мільярда гривень більше, ніж загальний показник за перші два квартали минулого року.

Читайте також: Створення цифрової екосистеми в медичній галузі: проблеми та їхнє вирішення

Які рекламні канали для фарми актуальні у 2023 році

Все буде залежати від перемінних, які нікому відомі. Я можу висловити свою точку зору. Не хочу, щоб вона була якоюсь абсолютною, ви можете її критикувати, але динаміка ситуації може змінитися. По-перше, це війна. Якщо вдасться звільнити території та завершити війну умовно найближчим часом, то ми можемо спостерігати суттєве зростання споживання в регіонах. З відновленням ділової активності та поверненням мешканців, розпочнеться економічне відновлення, а із ним – зростання прибутків у населення. Відтак, гроші будуть витрачатися, і ми можемо спостерігати сильний економічний рух через близько 6 місяців після припинення активних бойових дій. Таким чином, ринок, включаючи фармацевтичний сектор, може зазнати значного розквіту.

Другий фактор, який може негативно позначитися на фармацевтичному бізнесі, – обстріли та відсутність електропостачання. Це суттєво впливає не лише на можливість здійснення продажів у аптеках (коли в аптеці відсутнє світло, робота стає неможливою), але й на діяльність складів. Відсутність світла призводить до зниження обсягів роботи, що ускладнює завантаження товарів та їх доставку до аптек.

Третім чинником, який може вплинути на нас, є відсутність міжнародної фінансової підтримки. У випадку відсутності зовнішньої допомоги, державі доведеться використовувати резерви для стабілізації ринку. Це може призвести до нової хвилі девальвації національної валюти, яка серйозно вплине на ринок та призведе до зниження обсягів продажів, як ми мали змогу спостерігати у 2014-2015 роках, коли деякі категорії продуктів зазнали зниження обсягів навіть на 70-80%.

Про позитивні аспекти. Учасники ринку, безумовно, розуміють всі труднощі ситуації, але ми спостерігаємо активність і діяльність на внутрішньому рівні. В категорії загалом панує позитивний настрій. Більшість компаній та дистриб'юторів вкладають кошти у незалежне енергозабезпечення, встановлюючи генератори та модернізуючи системи. Ця ініціатива також відзначається серед аптечних мереж.

Не можна оминути питання прибутковості. Зокрема, надходження телевізійного контенту відіграє важливу роль в усьому цьому. Діалоги з телеселлерами ведуться з метою відновлення моніторингу, що може суттєво вплинути на ринок телебачення та, відповідно, на сферу діджитал. Це спричинить новий рух на ринку. Зараз фармацевтична галузь, що до певної міри є позитивним для мене, є активною на телебаченні. Більшість фармацевтичних компаній активно вкладають більшу частину маркетингового бюджету в телеселлінг.

Такі види контенту займають близько 60-70% маркетингового бюджету фармацевтичних компаній. Після цього слідують формати в соціальних мережах та мобільних додатках. Залишкова частина інвестицій спрямовується на інноваційні проєкти.

Також активно відновлюється сфера електронної комерції. Її розвиток вже на підйомі, та з часом ми можемо очікувати оптимістичні потрійні цифри зростання. Це може сягнути 100% за рік, а в деяких категоріях та сегментах навіть 200%. Отже, активність у сфері електронної комерції відновлюється, і вже наприкінці 2022 році вона становила приблизно 30% від довоєнного рівня, що свідчить про великий потенціал відновлення в цій галузі.

Від редакції. Інновації та перспективи цифрового майбутнього вже чекають на вас! Ми раді запросити вас на нашу п'яту онлайн-конференцію Pharma Digital Day 2023. Ця подія є ключовою для фармацевтичної галузі та тих, хто цінує важливість цифрового маркетингу.

На конференції ви матимете неповторну можливість взяти участь у розмовах із провідними експертами фармацевтичної індустрії України. Вони поділяться своїм багаторічним досвідом та знаннями щодо впровадження цифрових рішень у маркетингу, продажах та дослідженнях.

Pharma Digital Day 2023 — це не лише конференція, це можливість отримати унікальний інсайт щодо найновіших тенденцій та розробок у галузі. Ми обговоримо найактуальніші теми, які стануть напрямками розвитку на 2024 рік.

Не пропустіть цю можливість першими дізнатися про нові можливості та підходи у фармацевтичному цифровому світі. Приєднуйтесь до нас на Pharma Digital Day 2023 та станьте частиною цифрового майбутнього вже сьогодні!

Авторизуйтесь , щоб залишати коментарі